Mercado Asegurador

“Hay aseguradoras que están tratando de enamorar al cliente sin intermediarios ni estructura”

Víctor Naranjo, director de Pacific Corretaje de Seguros, hizo una radiografía sobre la atención que tienen actualmente las aseguradoras del país con sus clientes.

“Veo con mucha preocupación que hay algunas aseguradoras que están tratando de enamorar al cliente sin intermediarios ni estructura para atenderlos”, señaló durante un podcast con Carlos Eduardo Croes, fundador de Asegura+ y editor del portal Asegura News.

Por ejemplo, dijo que el ramo todo riesgo industrial requiere de un conocimiento técnico amplio para poder ser comercializado con los clientes.

LEE TAMBIÉN: María del Carmen Bouffard: “Tenemos que empezar a pensar fuera de la caja”

Respecto a la Ley de la Actividad Aseguradora, Naranjo aseguró que este instrumento jurídico surgió por necesidad de las instituciones financieras para comercializar determinados ramos sin intermediación a través de la banca seguros.

En este sentido determinó que las empresas que hacen uso de este mecanismo tienen que “respetar” las normas del juego.

“Tienen que respetar las normas para comercializar los productos que están en la ley. Esos productos, básicamente, no son atractivos para que un intermediario los lleve. Son productos muy baratos con primas bajas que a nivel de intermediación sería hasta más costoso llevarlos”, expresó.

20 años de Pacific Corretaje de Seguros

A propósito de los 20 años que cumple Pacific Corretaje de Seguros, Naranjo habló sobre la clave para estar dentro de un mercado tan “cambiante” como lo es el venezolano.

“La clave de seguir operando consiste en tener los objetivos claros, una estrategia en el tiempo, al igual que la resiliencia para seguir porque los problemas van a venir siempre”, expresó durante un podcast con Carlos Eduardo Croes, presidente de

El directivo de Pacific señaló que en dos décadas han creado relaciones con clientes por mucho tiempo.

“Clientes que han llegado por la puerta por una necesidad particular se han hecho amigos de la casa y hay una relación completamente diferente con ellos, ya sea de cercanía o de afecto, reconoció.

Mira la entrevista completa:

Síguenos en Instagram

Mercado Asegurador

Sudeaseg promueve la innovación tecnológica en el diseño de seguros masivos en Venezuela

La Superintendencia de la Actividad Aseguradora (Sudeaseg) impulsa la modernización del mercado asegurador venezolano a través de la incorporación de nuevas tecnologías, con el objetivo de fomentar la masificación e inclusión en la contratación de seguros.

Durante la charla «Transformación en el Diseño de Seguros Masivos, Inclusivos y Microseguros en los Ramos Patrimoniales», realizada el 27 de octubre en la sede del organismo, la analista actuarial Yelinet Tovar destacó la necesidad de alinear al sector con el avance tecnológico global y las nuevas tendencias digitales que están transformando la industria a nivel internacional.

“Vivimos en un mundo donde la tecnología está creciendo a una velocidad vertiginosa, y nuestro sector no es la excepción. Debemos movernos conforme se van moviendo también estas nuevas tendencias. La clave para abordar este tipo de productos está en la comercialización a través de todas estas tecnologías de vanguardia. Aprovechemos que, afortunadamente, contamos con un marco legal que promueve y aprueba su uso”, expresó.

LEE TAMBIÉN: Las tasas globales de seguros caen 4% en el tercer trimestre, según Marsh

Sudeaseg apuesta por la digitalización y las Insurtech

La especialista subrayó que las Insurtech —empresas emergentes que aplican tecnologías como Inteligencia Artificial (IA), Blockchain y Big Data— representan una oportunidad para dinamizar el diseño y la comercialización de seguros en el país.

Estas herramientas, explicó, permiten automatizar procesos, mejorar la gestión de riesgos y ofrecer productos personalizados, más accesibles y eficientes.

Tovar destacó además ejemplos internacionales que marcan el rumbo de la innovación:

- India lidera con los seguros paramétricos, que activan pagos automáticos ante eventos específicos como olas de calor o lluvias intensas.

- En América Latina, modelos como “Pagar por lo que usas” (Pay Per Use) y “Pagar por cómo conduces” (Pay How You Drive) utilizan telemática para ajustar las primas según el comportamiento del usuario.

- Países como China y Brasil aplican subsidios agrícolas basados en imágenes satelitales. Y en África Oriental, el modelo Kilimo Salama permite contratar y cobrar seguros agrícolas desde el teléfono móvil.

El celular: nuevo canal para el mercado asegurador venezolano

De acuerdo con Tovar, el uso de dispositivos móviles y la creciente penetración de Internet posicionan al celular como el nuevo punto de conexión financiera y comercial para el sector asegurador venezolano.

“El consumidor actual exige inmediatez, transparencia y autogestión, y eso solo es posible mediante plataformas digitales disponibles 24/7”, indicó.

La especialista agregó que la Inteligencia Artificial y el Machine Learning ya permiten la evaluación automática de riesgos, la detección de fraude, y la creación de contratos inteligentes que agilizan los pagos y reducen costos operativos.

Estas innovaciones, señaló, son esenciales para fortalecer la competitividad del mercado asegurador nacional, reducir brechas de acceso y promover un modelo más inclusivo, rentable y sustentable.

Síguenos en Instagram

Mercado Asegurador

Crece demanda de seguros de hogar en Argentina ante incremento de siniestros eléctricos

El aumento de incendios domésticos durante el invierno impulsó en Argentina una nueva tendencia en el mercado inmobiliario: cada vez más agencias exigen a los inquilinos contratar seguros de hogar que cubra tanto el inmueble como los bienes personales, con el objetivo de reducir riesgos y fortalecer la cultura aseguradora en el país.

De acuerdo con la Compañía Administradora del Mercado Mayorista Eléctrico (Cammesa), el consumo eléctrico alcanzó este año niveles récord, superando los 28.000 MW en horarios pico debido al uso intensivo de estufas, calefactores y caloventores. Este incremento generó una mayor exposición a siniestros eléctricos y de incendio, situación que ha encendido las alertas en el sector asegurador y entre los administradores de propiedades.

Según la Asociación para la Promoción de la Seguridad Eléctrica (APSE), cuatro de cada 10 incendios en hogares argentinos están vinculados con fallas eléctricas, especialmente durante los meses más fríos.

LEE TAMBIÉN: Las tasas globales de seguros caen 4% en el tercer trimestre, según Marsh

Seguros de hogar: una práctica en expansión en Argentina

Aunque no existe una obligación legal a escala nacional, en muchas ciudades del país sudamericano las inmobiliarias ya condicionan la firma de los contratos de arrendamiento a la contratación del seguro, buscando resguardar los intereses de los propietarios y evitar conflictos por daños.

Esta práctica, además, está impulsando una mayor conciencia aseguradora entre los jóvenes que alquilan su primera vivienda.

El producto se diferencia del tradicional seguro de caución, que solo garantiza el cumplimiento contractual del inquilino, al ofrecer una protección directa sobre el inmueble y su contenido, con asistencia inmediata, recompensas y gestión en línea.

Síguenos en Instagram

Mercado Asegurador

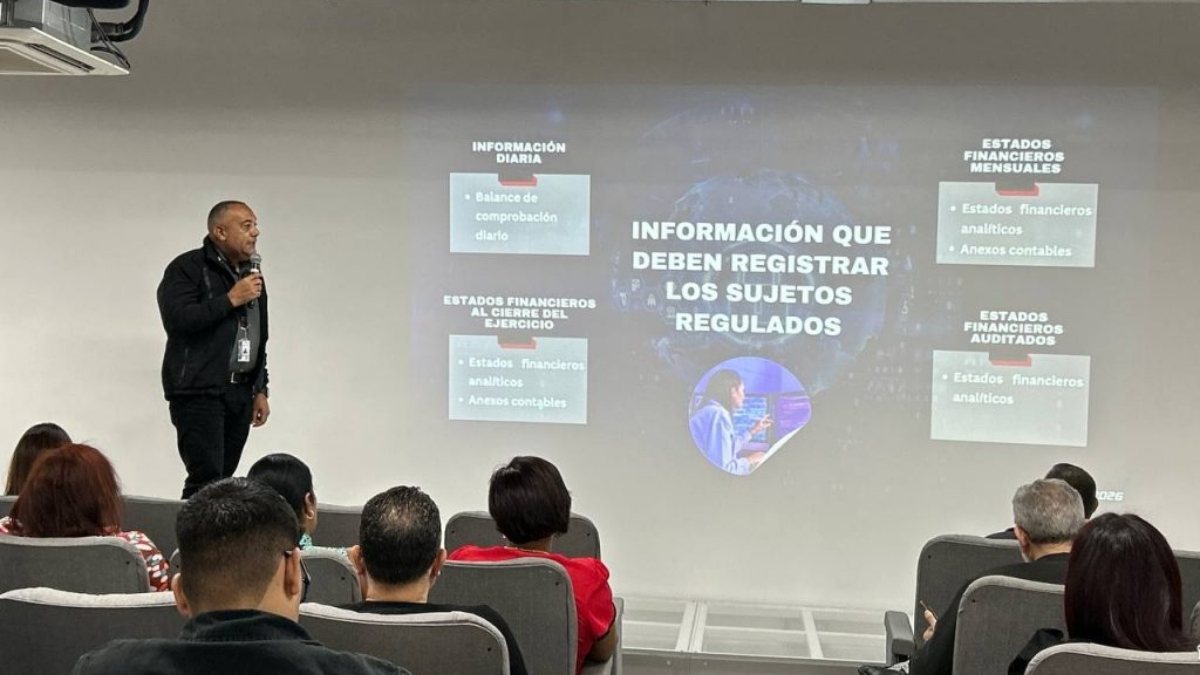

Sudeaseg presentó avances del SEFA 2026 y resultados de las inspecciones a aseguradoras

Con una amplia participación de representantes del sector, la Superintendencia de la Actividad Aseguradora (Sudeaseg) comenzó el pasado martes 21 de octubre su semana formativa 2025, con una jornada dedicada al Sistema de Estados Financieros Analíticos (SEFA 2026) y a la presentación de los hallazgos detectados en las inspecciones del ejercicio económico 2024.

El encuentro, realizado en la sede de la institución, buscó ofrecer herramientas técnicas y aclarar las nuevas disposiciones que regirán el manejo financiero y contable de las empresas de seguros, cooperativas, financiadoras de primas y administradoras de riesgos y medicina prepagada.

SEFA 2026: digitalización y control financiero más eficiente, según la Sudeaseg

Durante la primera ponencia, la coordinadora del área de Análisis de Estados Financieros, Kely Pérez, explicó que el SEFA 2026 surge como una iniciativa tecnológica destinada a digitalizar y automatizar la recolección y el análisis de información financiera de las aseguradoras, conforme a las Normas de Contabilidad y Códigos de Cuentas que entrarán en vigor el 1° de enero de 2026.

El especialista Ramón Devonish destacó que el sistema permitirá centralizar los datos financieros en una única fuente, facilitando la supervisión, análisis de riesgos y generación de reportes e indicadores. También permitirá el registro de la contribución especial y del fondo de salud, promoviendo así una gestión más transparente y homogénea.

La Sudeaseg recordó que el enlace de prueba del SEFA estará disponible hasta diciembre, e instó a los sujetos regulados a realizar los ajustes necesarios antes de la fecha límite.

“Después del 1° de enero no habrá prórrogas. Es fundamental que los equipos financieros trabajen junto a programadores de sistemas para garantizar una transición exitosa”, enfatizó Pérez.

Principales hallazgos del ejercicio económico 2024

La segunda ponencia abordó los hallazgos más relevantes detectados durante las inspecciones efectuadas a lo largo del ejercicio económico 2024.

El equipo de Inspección y Fiscalización, encabezado por Richard Salazar junto a Olga Gutiérrez, Wilden Diamod y Anais Hernández, presentó las observaciones más recurrentes, entre ellas:

- Diferencias en la constitución de reservas complementarias de primas o cuotas.

- Insuficiencia en la representación de reservas técnicas y en la Garantía de la Nación.

- Fianzas sin respaldo de reaseguros y primas cobradas por anticipado.

- Capital social insuficiente y reaseguradores no inscritos.

- Incumplimiento del Objeto Único en cinco empresas inspeccionadas.

- Pago de comisiones superiores al arancel autorizado y pérdidas del ejercicio.

- Deficiencias en las reservas por insuficiencia de primas, especialmente en el ramo de HCM.

- Predios urbanos sin pólizas de seguros y falta de contragarantías en las fianzas.

Asimismo, se observó que tres empresas incumplieron la norma de caja chica, no suministraron el Informe de Certificación Actuarial, o carecían de reservas de riesgo en curso respaldadas por reaseguradores.

Con estas jornadas, la Sudeaseg busca fortalecer la cultura de cumplimiento y promover mayor transparencia en la gestión financiera del sector asegurador venezolano.

El ciclo formativo continuará durante la semana con sesiones especializadas en regulación, riesgos, tecnología y control interno, orientadas a elevar los estándares operativos del mercado.

Síguenos en Instagram

Sudeaseg promueve la innovación tecnológica en el diseño de seguros masivos en Venezuela

Crece demanda de seguros de hogar en Argentina ante incremento de siniestros eléctricos

Cada vez más jóvenes sufren ACV precoz en Venezuela

Sudeaseg presentó avances del SEFA 2026 y resultados de las inspecciones a aseguradoras

MG amplía su portafolio en Venezuela con el convertible eléctrico Cyberster y tres nuevas SUV

Las tasas globales de seguros caen 4% en el tercer trimestre, según Marsh

MG y Maxus inauguraron concesionario en Margarita ampliando su red a 19 puntos en Venezuela

Seguros Venezuela promueve póliza que ofrece chequeo completo con mamografía y ginecología

Sudeaseg publicó ranking asegurador: estas son las 10 compañías líderes de septiembre

Allianz lidera por séptimo año consecutivo el ranking mundial de aseguradoras más valiosas

Mercado asegurador venezolano registra crecimiento pese a desafíos económicos

“Hemos sido pioneros en la incursión de productos orientados hacia la masificación” ft. Humberto Martínez

“El mercado asegurador venezolano está preparado para enfrentar siniestros naturales” ft. Jaime Alurralde

Mercado asegurador venezolano: ¿Qué esperar para 2025?

“El seguro para mascotas va a lograr una penetración interesante en el mercado” ft. Katty Sayago

“¿Por qué se ha permitido que cualquiera pueda montar un toldo para vender pólizas RCV?” ft. Antonio Matheus

“Los seguros de salud son importantes pero también hay que proteger lo que es productivo” ft. Juan Lamanna

“En seguros hay que ser creativo para generar un interés de compra en la población” ft. Guido Peña

“Nadie ha dicho que la Ley de la Actividad Aseguradora excluye de los canales masivos a los corredores” ft. Miguel Reyes

Cómo la industria farmacéutica venezolana se ha diversificado para atender a la población

-

Blog de Carlos Eduardo Croes2 años atrás

Blog de Carlos Eduardo Croes2 años atrás¿Ya descargaste Threads? Te enseño a usarlo

-

Date un Break3 años atrás

Date un Break3 años atrás¿Adicto al pasticho? Los 6 mejores lugares de Caracas

-

Mercado Asegurador2 años atrás

Mercado Asegurador2 años atrásRanking de las 10 primeras empresas del mercado asegurador a enero de 2024

-

Dinero5 meses atrás

Dinero5 meses atrás¿Es legal referenciar precios en euros? Esto dice la ley y los expertos

-

Date un Break2 años atrás

Date un Break2 años atrásLa forja de un campeón, la historia de Jem Belcher

-

Mercado Asegurador5 meses atrás

Mercado Asegurador5 meses atrásCómo y dónde donar: centros de acopio para afectados en Mérida

-

Mercado Asegurador3 años atrás

Mercado Asegurador3 años atrásTodo lo que tienes que saber hoy sobre una “póliza HCM”

-

Mercado Asegurador1 año atrás

Mercado Asegurador1 año atrásNormas prudenciales: así quedaron establecidas las nuevas tarifas de primas RCV